최근 조선주들의 주가가 상당히 좋은 추세 입니다.

주가가 좋은 이유는 다들 잘 아시다시피

- 넉넉한 수주잔고

- 공급자(조선사)의 감소

- CII 등 친환경 규제로 진행될 친환경 선박 교체 (수요 증가)

- 외국인 투입으로 인한 인력난 해소 진행 중

정도를 들 수 있습니다.

물로 최근 아래와 같이 activated 되는 조선소가 늘고 있지만, 아직까지는 공급자 우위 시장인 것으로 보이는데..

27년까지 도크가 꽉찬 상태에서 앞으로 2~3년 실적 걱정은 없겠지만 중국 공급량은 계속 모니터링 해봐야 한다는 생각.

https://splash247.com/number-of-active-shipyards-jumps-by-17-7-in-two-years/

Number of active shipyards jumps by 17.7% in two years - Splash247

Shipyards are making the most of the current newbuilding boom with new data suggesting the number of active yards has leapt by 17.7% in the space of the last two years. In June 2022, there were 153 active shipyards, according to Greece’s Xclusiv Shipbr

splash247.com

그리스의 Xclusiv Shipbrokers에 따르면 2022년 6월 현재 153개의 조선소가 활동하고 있었습니다. 이 숫자는 이번 달에 180개로 늘어났으며, 중국이 대부분의 성장을 차지했습니다. 조선소 활성화는 조선소가 매우 긴 주문서에 젖어 있는 시기에 이루어졌으며, 가격은 거의 한 세대 동안 기록되지 않은 최고치를 기록했습니다.

다만 어느정도 주가가 반영된 조선주 보다는 조선기자재를 더 좋게 보고 있습니다.

조선소의 경우 인력난으로 인한 인수지연, MRO 진출을 위한 미국진출 등 아직 불확실한 요소가 있다고 생각하기 때문입니다. 특히 주가도 여타 기자재보다 조선주들이 이미 많이 올랐기 때문에 기자재에 대한 관심을 가질 필요가 있지 않을까 합니다.

그렇다면 기자재 중에서는 무엇을 봐야할까 생각해보면 아래 정도가 있고.

- 공급이 많이 줄었는가?

- 신규 진입이 쉬운가 어려운가?

- 조선사로 부터 단가 인하 압력에서 자유로운가?

- 핵심 기자재인가?

- 수주 잔고는?

- 단가가 계속 오르고 있는가?

많은 기자재 중 특히 엔진기자재에 대한 투자를 고려

즉 케이에스피, 삼영엠텍, 케이프, 에스앤더블류 등 엔진기자재라는 답이 나옵니다.

오늘은 매일 미뤄 미뤄 두던 케이에스피에 대한 분석을 해보도록 하겠습니다.

참고한 리포트는 성균관대학교 투자동아리 S.T.A.R 리포트 입니다.

p>

산업분석

우선 조선산업은 현재 길고 지루한 (슈퍼) 사이클에 진입하고 있는건 다들 아실테니 간단하게 정리하면

공급이 줄었고, 인력난은 해소중이고, 선가는 계속오르고 있고, CII로 선박교체는 지속될 거고, 피크아웃 아니다 입니다.

- 줄어든 공급과 아직은 낮은 친환경 선박비율

- 아직 낮은 탱커선 수주잔고

- 늘어난 외국인 노동자와 하향 안정화되는 원재료(후판) 가격

기업분석

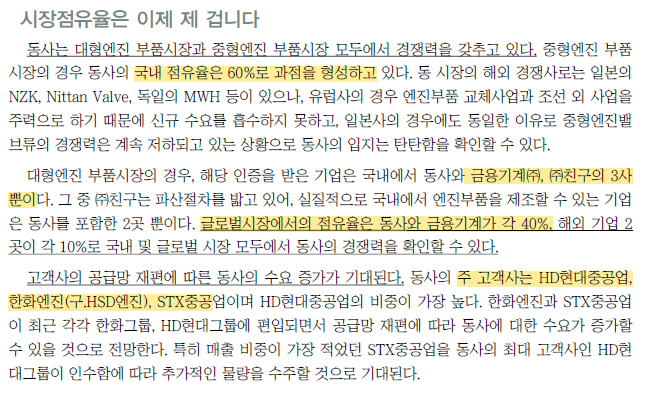

케이에스피는 크게 엔진사업부(68%), 형단조사업부(17.8%), 기타사업부로(14.1%) 나누어 집니다.

케이에스피 투자 포인트는 대충 7개 정도.

- 탄탄한 수주잔고 (Q 증가)

- 매분기마다 높아지는 엔진기자재 가격 (P 증가)

- 24.3Q 부터 실적에 반영될 수 있는 공장 증설 (Q 증가)

- 안정화 되는 원재료 (C 감소)

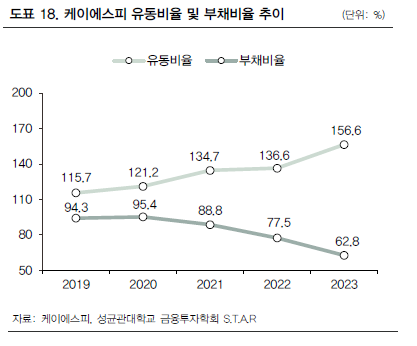

- 안정적인 재무구조 (부채비율 60% 수준)

- 사라진 경쟁자

- 조선 + 방산

각각 살펴 보면

1. 수주잔고: 떡상중

2. 엔진기자재 가격

- 연도별: 중형엔진 및 대형엔진 가격이 지속 상승중

- 최근 분기까지도 지속 상승 중, CR 걱정은 아직 없는 엔진기자재

3. 공장증설: 증설은 24년 6월에 끝남. 이제 시작

4. 원재료 가격

5. 안정적인 재무

6. 사라진 경쟁자

위 5~6번은 아래 리포트 내용 참고 하면 충분해 보입니다.

참고로 조선사도 인력이 없어 난리인 이 시국에 조선 기자재 업체가 신규 벤더로 등록된다?

거기다 진입장벽이 가장 높은 엔진기자재 업체로 등록되고 공급을 한다?

어렵다고 보이기 때문에 당분간 신규 경쟁자 진입은 제한적인 상황

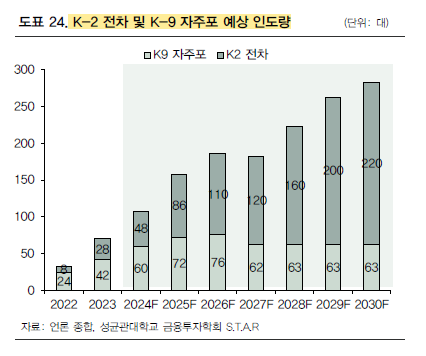

7. 수익률 좋은 방산 형단조 실적의 상승

동사의 형단조 부품은 K-2전차 및 K-9 자주포 생산에 있어 핵심적 부품.

한화에어로스페이스와 현대로템 수주 잔고 높아질 수록 동사의 형단조 실적 또한 지속 좋을 것으로 추정

실제로 형단조 중 방산 관련 매출 폭발 중~!

Valuation

현재 기자재 중 케이에스피가 가장 좋아보이지만, 가장 많이 오른건 사실임

왜냐? 실적이 가장 드라마틱 하게 먼저 상승하고 있기 때문

케이에스피가 +66% 오를 동안 삼영엠텍은 9%, 에스앤더블류는 -33%

우선 현재 PER, PBR Band 입니다.

PBR로는 이미 상단에 와있지만 24년, 25년 증액이 확실해 보이는 기업이니 24,25년 밴드로 추정을 해보고

EPS가 팍팍 증가하니 PER로도 추정을 해볼필요가 있습니다.

24년 영업이익 174억원 / EPS 430 / BPS 1770원

25년 영업이익 230억원 / EPS 570 / BPS 2400원으로 추정 하였습니다. 대충해서 당연히 틀릴 겁니다.

PBR 상단은 3 / 중단은 2.5 / 하단은 2 정도로 보고 24년 25년 실적 추정치로 계산해보면 아래와 같음.

지금 주가는 24년 기준 PBR 중단 값 정도를 반영하고 있는 것 같습니다.

25년 실적이 상승할 것이고, 25년 실적도 이제 시간이 지나면 반영될 확륙이 높다고 판단 된다면

업사이드는 그래도 30~40%는 남아있음.

물론 실적이 급격하게 좋아지고, EPS 가 커지면서 PER13만 받아준다면 아주아주 큰 업사이드가 있음.

리스크

리먼브라더스와 같은 외부 충격으로 수주 취소 및 수주 감소